中金:从可降解塑料推涨BDO,看己二酸未来趋势

2021-04-15

2020年三季度至今,受可降解塑料PBAT高速发展推动等诸多因素影响,BDO产品价格大幅超越2011年高点。我们密切跟踪PBAT产业链,认为另一主要原材料己二酸的供需临界点将在2021-2022年出现,行业景气复苏可期。

摘要

BDO价格突破十年新高,行业景气度有望持续高位。BDO价格在半年时间内从7500元/吨上涨至31000元/吨,吨利润提升十倍以上。涨价核心驱动力来自于三点,一是氨纶间接拉动需求,二是可降解塑料行业高速扩张,三是供给侧发力。向前看,尽管众多BDO项目已开始规划建设,我们认为2021-2022年BDO高景气度大概率维持,未来BDO价格需要回归理性,价格中枢有望维持在15000元/吨以上。

可降解塑料风起,关注产业链投资机会。可降解塑料PBAT对产业链的影响刚刚显现,我们预期2021/2022年行业将新增产能44/84万吨。PBAT主要原材料为PTA、BDO及己二酸,截止2020年末国内产能分别为5700/216/271万吨,我们认为BDO今年的行情或将是己二酸今明年的预演。

己二酸景气度有望超2018年,行业景气复苏在即。己二酸海外产能占比40%左右,未来仍有退出可能性,我们认为国内企业有望获得更高市场份额。国内供应近年来进入低速增长状态,且是龙头企业扩产,目前已经形成华峰、神马、华鲁三家寡头格局,2020年合计市占率达到65%。龙头企业凭借规模、一体化打造成本优势,行业成本曲线愈发陡峭,未来中小企业发展愈加困难。需求端,尽管传统需求低速增长,但是PBAT及尼龙66等新兴需求将助力行业快速发展,我们认为2021-2022年己二酸需求增速有望实现10%以上的持续高增长。2021年可降解爆发元年,PBAT大规模投产在即,我们统计2021/22年投放PBAT产能分别为44/84万吨,我们预计将分别拉动当年己二酸需求增量7.9/12.1万吨。2022年己二腈国内突破元年,尼龙66国产化来临。2021/22年全球己二腈分别投产14/48万吨,我们预计将分别拉动当年己二酸需求增量5.0/11.2万吨。综上我们认为己二酸行业寻底过程或已完成,2021-2022年行业景气度反转确定性强。

风险

可降解塑料推广进度不及预期,己二酸行业扩产超预期,企业安全经营风险。

正文

BDO启示:3Q20至今三倍涨幅,供需临界点值得关注

BDO启示:3Q20至今三倍涨幅,供需临界点值得关注

2020年7月至今,BDO价格从7500元/吨上涨至31000元/吨,市场关注度高。主要原因系:(1)氨纶需求强劲,拉动PTMEG需求,向上游传导;(2)PBAT产能的快速扩张开始,2020年末恒力3.3万吨、金发6万吨相继投产;(3)供应端控价,报价机制改为竞价机制,推高价格。

图表: 华东市场BDO的价格

资料来源:卓创资讯,中金公司研究部

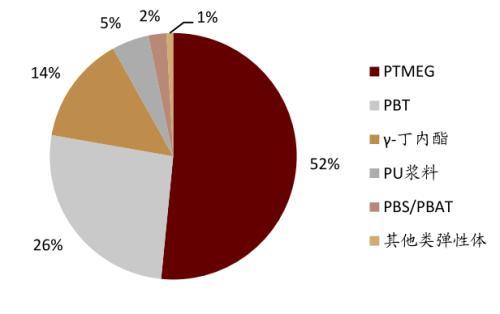

图表: 2020年BDO下游消费占比

资料来源:卓创资讯,中金公司研究部

图表: BDO国内供需平衡表

资料来源:卓创资讯,中金公司研究部

向前看2021-2022年BDO高景气度有望维持。目前行业规划大量产能,然而考虑到建设周期,我们预计供需矛盾在短期难以解决。上市公司目前仅中泰化学有相关业务。在目前从事BDO仅有中泰化学,其参股25%新疆美克(对应权益产能6.5万吨,对应年化增厚10亿元左右,单季度贡献2.5亿元)。新疆天业BDO产能在集团层面,不在上市公司主体内。

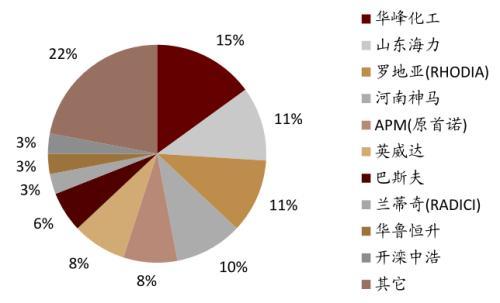

图表: BDO国内主要生产企业的产能

资料来源:卓创资讯,中金公司研究部 *注:统计时间截止2021年3月底

图表: BDO国内新增的产能情况

资料来源:卓创资讯,中金公司研究部 *注:统计时间截止2021年3月底

BDO启示:可降解塑料还有哪些产业机会?

可降解PBAT迎来重大发展机遇,产业链机会来临。2020年,我国颁布《关于进一步加强塑料污染治理的意见》,将目标从“限塑”上升到“禁塑”,可降解塑料行业迎来重大发展机遇。PBAT原材料主要是己二酸(AA)、对苯二甲酸(PTA)和1,4-丁二醇(BDO),合计成本占约72%,生产1吨的PBAT单耗分别为0.4吨PTA、0.43吨BDO和0.35吨AA,我们认为4Q20-1Q21期间BDO的大幅涨价是对未来己二酸行情的预演。

图表: 2019年PBAT成本构成

资料来源:珠海万通环评报告,中金公司研究部

己二酸:一个确定性的投资机会,用时间换空间

结论:供需错配即将来临,2021-2022年景气复苏可期

(1)需求:我们认为随着2021年大量PBAT投产及2022年己二腈突破后的尼龙66项目投产,我们预期2021/22年行业需求增速有望达到13%/19%。

(2)供给:我们认为华鲁16万吨己二酸装置于1Q21投放后,华峰化学(002064)25.5万吨己二酸装置计划于2H21投放,除此之外2021-2022年行业无新增产能计划。

(3)价格:我们预期价格有望触碰1.3-1.5万元/吨,行业利润达到3000元/吨。

图表: 国内己二酸供需平衡表 (单位:万吨)

资料来源:卓创资讯,中金公司研究部

介绍:己二酸有两条工艺路线,华峰引领行业技术

己二酸又称肥酸,是工业上具有重要意义的二元羧酸,在化工生产、有机合成工业、医药、润滑剂制造等方面都有重要作用。目前主要工艺是环己烯法和环己烷法。其中,环己烷法的原料较为单一,生产技术成熟;环己烯法制成的产品纯度高,环保投资小,对环境较友好,采收率高,且其副产物环己烷可作为产品销售;且规模扩张后对原材料单耗和能耗会降低。

图表: 环己烯法和环己烷法的对比

资料来源:卓创资讯,中金公司研究部

供应:海外退出大势所趋,行业马太效应强化,华峰具备成本优势

海外退出大势所趋,行业马太效应强化

海外装置多数落后老旧,产能逐渐向国内转移。至2020年全球己二酸产能490.8万吨,海外企业合计192万吨,占比近40%。除英威达等少数企业外,海外装置普遍存在技术落后、装置老旧问题。随着国内尼龙66技术突破、终端向国内转移,我们认为己二酸向国内转移的趋势将持续。

中国产能的集中度较高,尾部企业淘汰持续推进。国内产能20万吨以上的企业仅六家,其中前三为华峰、神马和华鲁,产能占比分别为25%、16%和12%。此外,近三年扩张的产能集中于前三家企业。我们认为头部企业具备工艺和成本优势,未来尾部企业淘汰将持续推进。

图表: 2020年全球己二酸产能占比

资料来源:卓创资讯,中金公司研究部

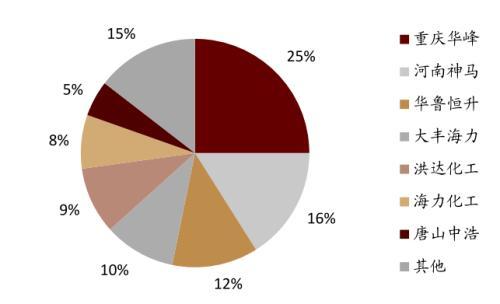

图表: 2020年中国己二酸产能占比

资料来源:卓创资讯,中金公司研究部 *注:截止2021年3月底

图表: 中国企业己二酸的产能列表 (单位:万吨)

资料来源:卓创资讯,中金公司研究部 *注:标红代表当年有新增;截止2021年3月底

马太效应强化,龙头定价权增强。从行业产量集中度来看,CR3比重近五年来提升21ppt,2020年达到64.7%,定价权持续加强。考虑目前行业前三甲均为上市公司,我们认为未来行业发展更为理性,盈利能力中枢上移可期。

开工率绝对值可能已接近高位,且持续提升。由于统计问题,2020年行业开工率仅为57.4%,可能严重低估(类似BDO)。边际来看,根据我们测算,2021-2022年行业开工率将提升20ppt以上,己二酸的供应紧张将成为近两年的大势所趋。

图表:中国己二酸行业产量集中度 (CR3)

资料来源:卓创资讯,中金公司研究部

图表: 中国己二酸的产能产量开工率

资料来源:卓创资讯,中金公司研究部

华峰具备规模、工艺、研发等优势,成本较行业低1500元/吨

己二酸成本曲线陡峭,华峰领先行业约1500元/吨。尽管己二酸是一种大宗品,然而企业在技术上的差异导致成本差异大,我们估算华峰(成本=苯+1300-1500元/吨)

来源:金融界网

https://baijiahao.baidu.com/s?id=1696972550753529793&wfr=spider&for=pc